がん保険は損か得か?

がんを克服するには、医学的療法だけでは克服できません。がんに罹らない体質になることががんを克服する秘訣です。がんは必ず治ります。がんはあなたの生き方に対するメッセージです。これまでの生活習慣を見直し、からだにとって良いことをはじめましょう。がんは必ず克服できます。その信念と行動が、あなたの体質をがんに罹らないものにする唯一の方法です。

がんを克服するための新常識TOP > がん克服のための新常識 > がん保険は損か得か?

がん保険は損か得か?

がん保険の仕組み

がん保険は、「がんにかかったときに経済的破綻や不安を避けるためにみんなで少しずつお金を出し合って備える仕組み」であり、発生する確率は低いが、起きたときに大きな経済的損失に備えるためのものです。

自分や家族ががんに罹ったとき、治療費が心配になる人がほとんどでしょう。そこで、どのくらいお金がかかるか事前に知っていれば必要な備えも、心構えもしやすくなります。すなわち、

1.がんに罹る確率はどの程度か?

2.がんの治療費はいくら位か?

この2点について、あらかじめ理解しておくことが大切です。

がんになる確率は?

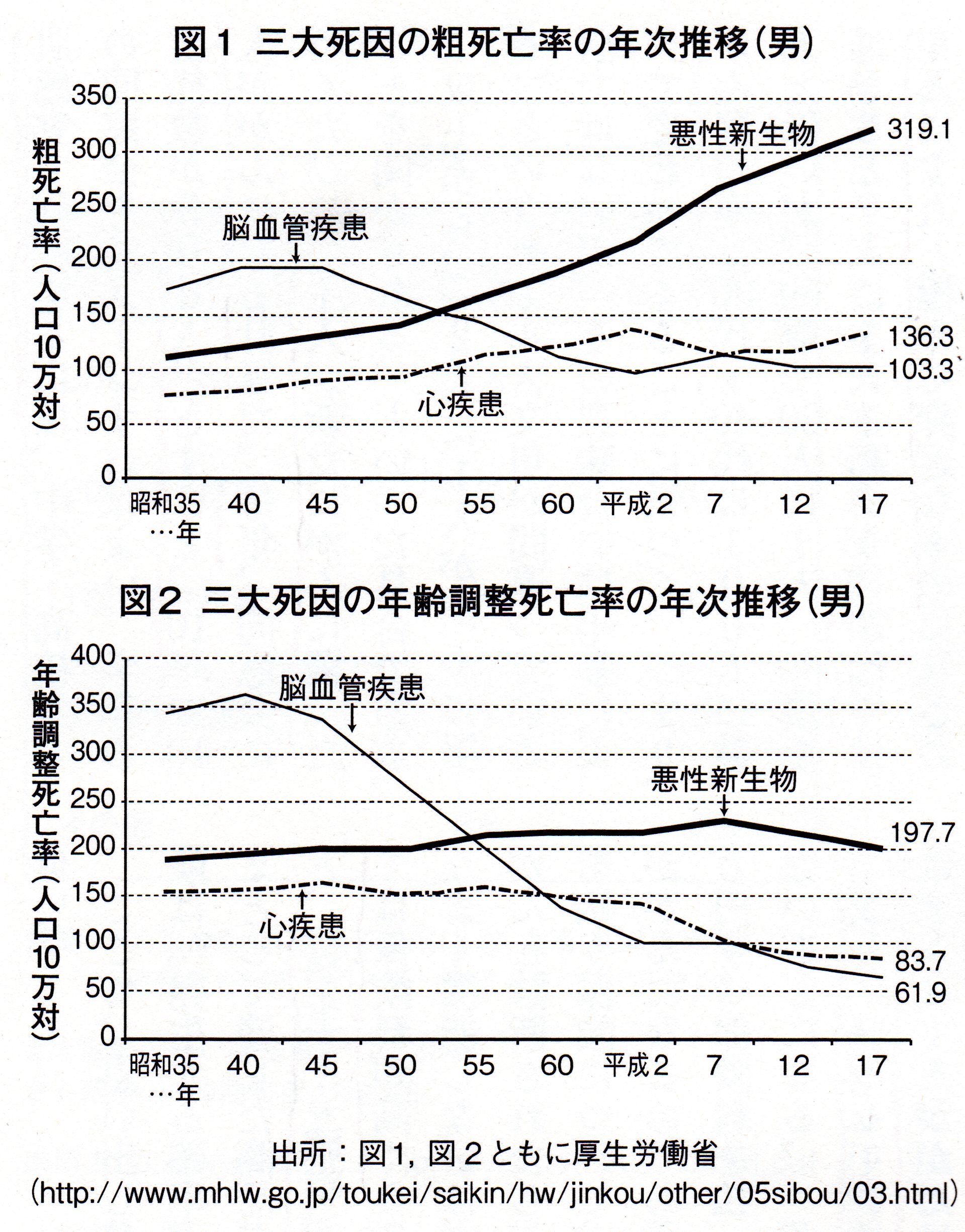

日本では、年間68万人が新たにがんに罹り、約34万人ががんで亡くなっています。がん保険のパンフレツトにも見られるように、がん患者は年々増加しています。3大死因の中で、脳血管疾患や心臓疾患に比べ、がん(悪性新生物)による死者は急増しています。

|

文藝春秋 SPECIAL (スペシャル) 2011年 10月号 高齢化社会では、高齢化とともにがん患者は増加するという年齢の影響があります。 このように、高齢化が進むにつれて、がんによる死亡者の総数が増加するのは当然といえます。(図1) 年齢を調整した死亡率を見ると、がんによる死亡率は過去50年、実質的には変化していないようになります。(図2) |

|

|

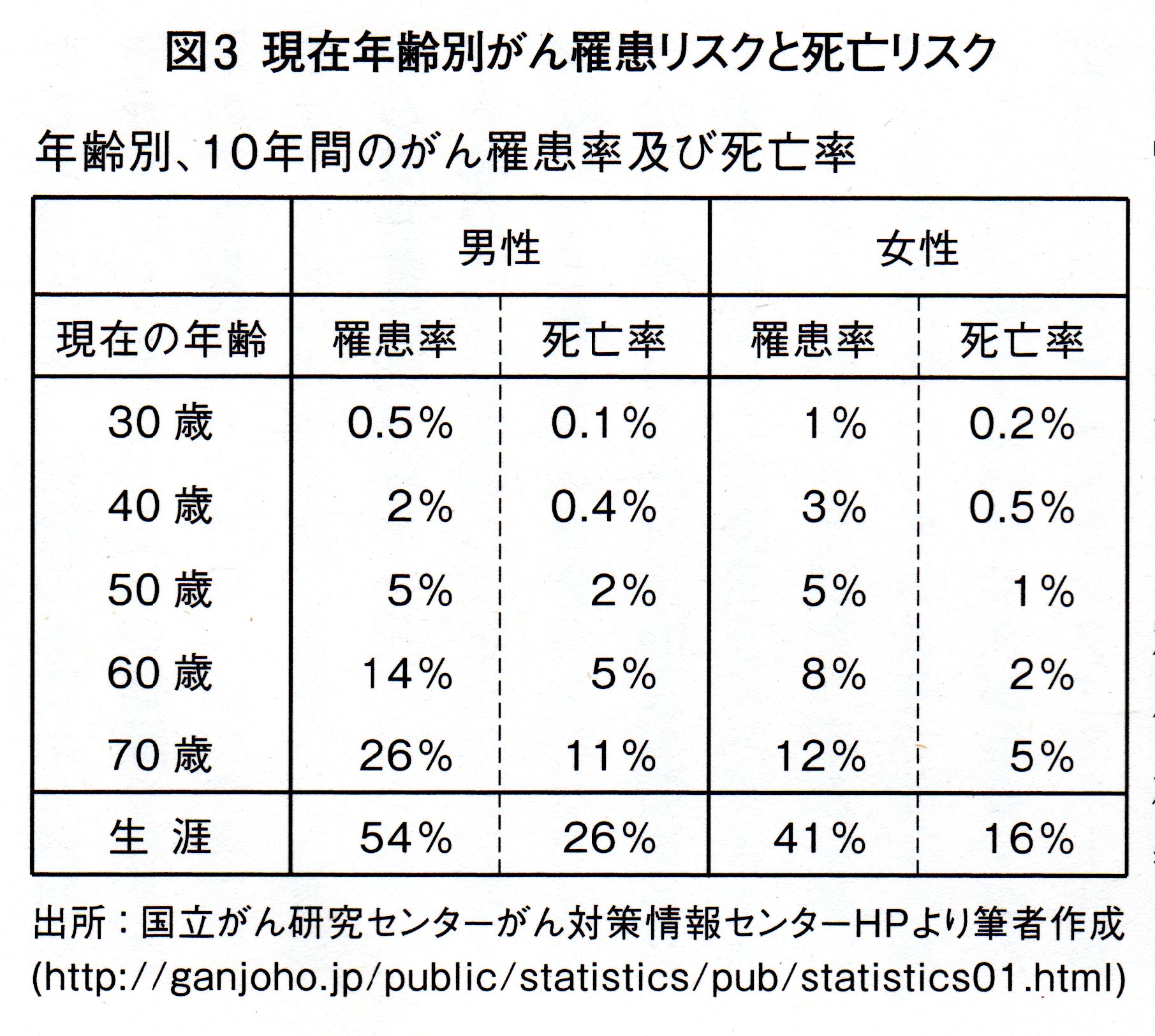

年齢別の過去10年間におけるがん罹患率を見ると、生涯を通じて、がんと診断される確率は男性で54%、女性で41%となっています。(図3) 2人に一人ががんにかかる身近な病気となっていることが分かります。 |

|

がんの治療費は?

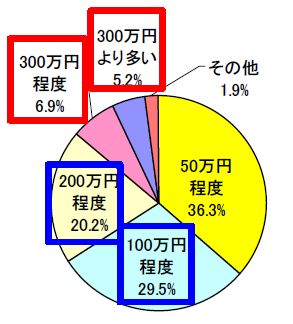

がんにかかる治療費について、つぎのようなアメリカンファミリー生命保険会社のデータがあります。これによれば、がん治療費はがんを経験した人の約36%が50万円程度、100万円程度が約30%となっています。200万円程度が約20%で、あとは300万円以上となっています。

|

がん治療費はがんを経験した人の約36%が50万円程度、100万円程度が約30%となっています。200万円程度が約20%で、あとは300万円以上となっています。 がん経験者の治療費は、自己負担金額だけか、健康食品など付随的な費用などを含めた総額なのかにより異なります。さらに、再発・転移の有無などにより大きく変化するため、経済的負担には一定の備えは大事になります。(右図) |

|

|

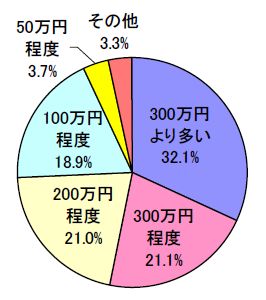

一方、がんにかかったことのないがん未経験者の想定では、53%が300万円程度か、それ以上と回答しています。 実際には、3人に2人の割合(66%)で50〜100万円程度の費用で済んだということですから、がん未経験者の半数以上は300万円以上かかると心配していることになります。 (右図) |

|

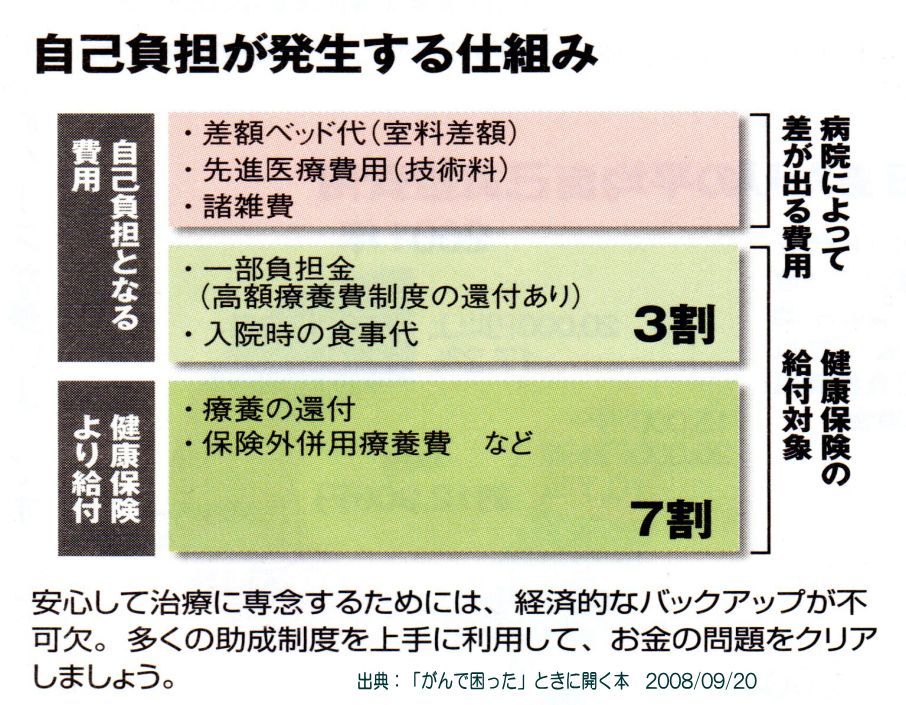

がん治療費の自己負担額が高額になった場合には、国が治療費を肩代わりする制度があります。 保険診療の標準的治療などの医療行為を受けている限りは、患者の自己負担額の上限が設けられています。

がん治療費の自己負担額は?

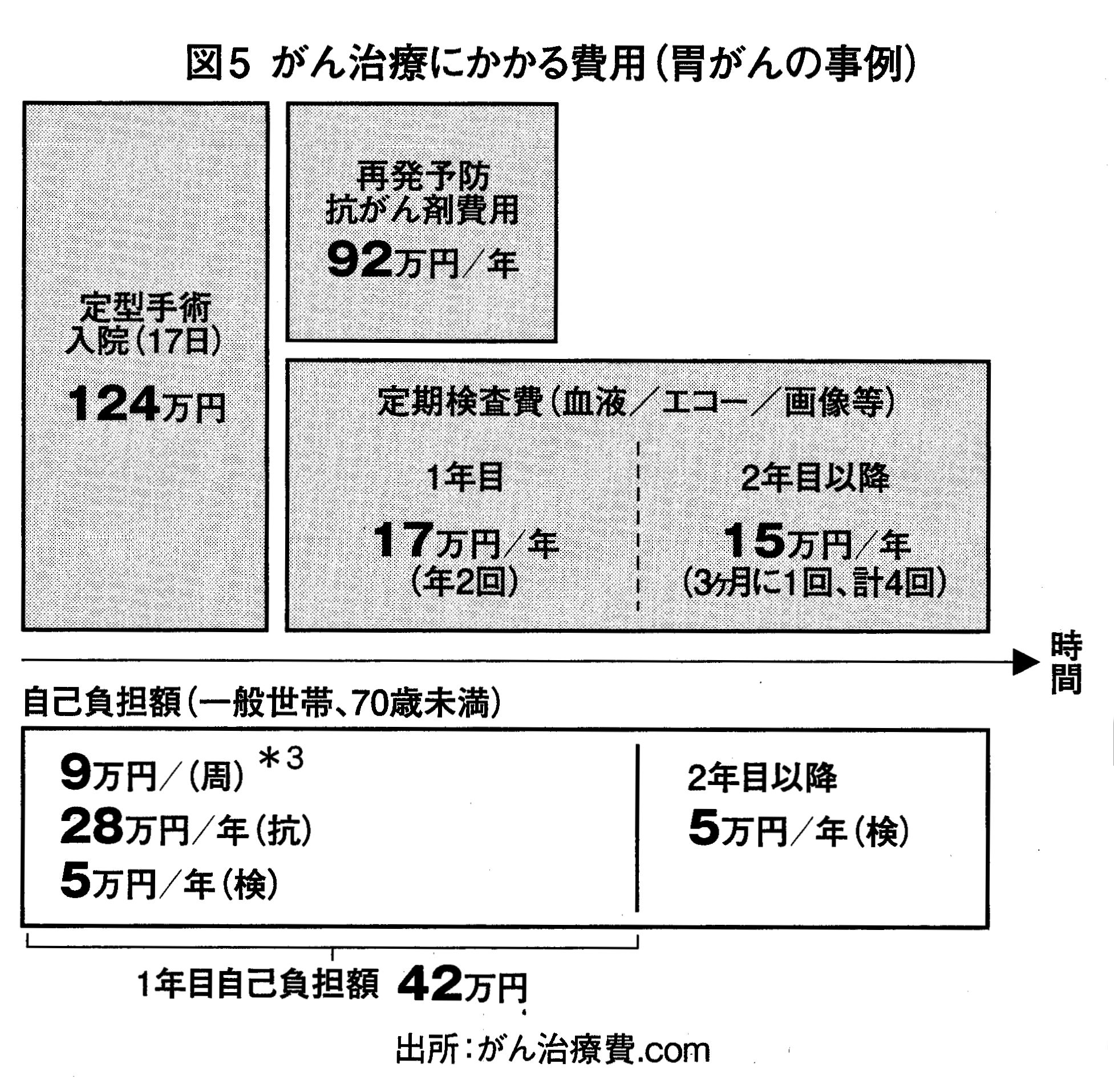

がんと診断されたその時からお金の問題は、大きくふりかかってきます。治療にかかる費用は、一般的に100〜200万円くらいといわれています。

たとえば、早期発見の胃がんの部分切除で20日程度の入院ならば、およそ100万円になります。この内、健康保険適用分を差し引いた30〜50万円が自己負担となります。

高額療養費の制度

日本では、全国一律の診療報酬制度をとっているので、ある病気に対して同じ治療を受けた場合には、支払う医療費は基本的に同じになります。

ところが同じ病気であっても、すべての医師が同じ治療をするとは限りません。検査にしてもどこまで精密な検査をするかによって、支払う金額に違いが出てきます。

がんのように、たとえ同じ部位であっても、大きさや進行度によって、検査や治療の内容が複雑に変わってしまう場合はなおさらです。診断群別定額支払い方式(DPC)という診療報酬制度を導入する医療機関が増えてきました。

この制度は入院、検査、治療などにかかった分を積み上げて計算する従来の出来高払いと異なり、病気や症状ごとに決められた一定額を入院・検査・薬剤費などに対する診療報酬として支払う包括払い制度なので、同じ病気・症状であれば同じ治療費が請求されることになります。

ただし、まだ多くの病院がDPCを導入しているわけではないので、手厚い検査・治療がされればされるほど、患者が負担する支払額は増えることになります。(下図)

参考文献:「がんで困った」ときに開く本より

健康保険適用分を差し引いた支払いで自己負担額が大きくなった場合、「高額療養費」の支給申請を行えば、診療支払額に応じて償還額が支給されますので、さらに個人負担は軽減されます。

高額療養費制度は、国民健康保険、政府管掌健康保険など公的医療保険の加入者の医療費負担を減らす制度です。役所の年金保険課などに申請書を提出して、保険証、領収書(医療機関や薬局で支払ったもの)を用意します。

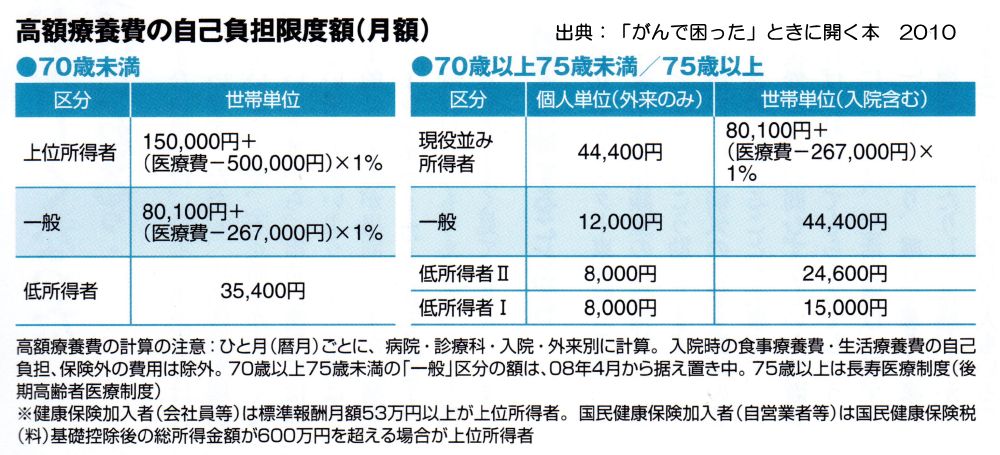

高額療養費の請求期限は、病院などにかかった月の翌月1日から2年間となっています。保険料の未納がないことが条件です。

|

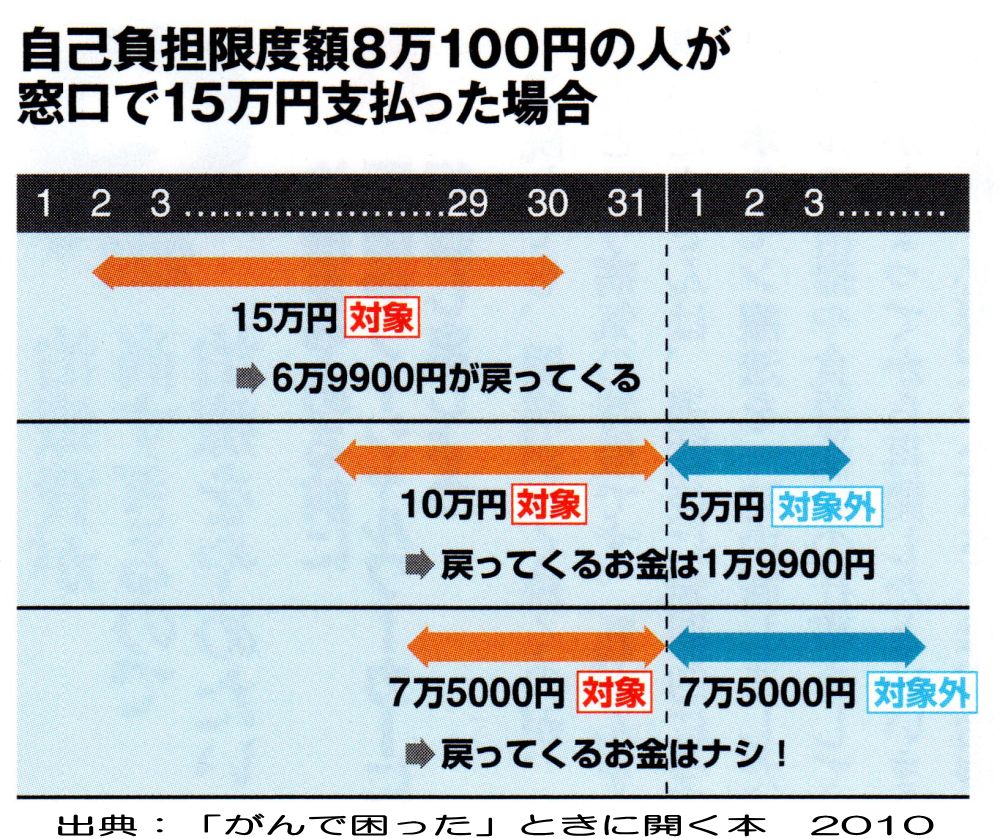

高額療養費は、暦月ごとに計算されますので、月をまたぐと高額療養費がおりない場合があります。 たとえば、自己負担限度額が8万1000円の人が10日間入院し、保険診療の自己負担額が15万だった場合、1日〜月末までの間なら、6万9900円が還付されますが、9月に7万5000円、10月に7万5000円を支払ったら、還付金はゼロになります。(右図) |

|

医療費の支払いは月ごとにまとめたほうが還付金は多くなりますが、都合よくいかないこともあるようです。

がんなどの治療費について、相談を主に担当しているのが「ソーシアルワーカー(社会福祉士)」です。がん拠点病院には「がん相談支援センター」などの名前で相談窓口がありますので、窓口か電話で相談するとよいでしょう。

がん保険のカラクリ

がん保険は、がんと診断されたときに一定の給付金が支給されることが基本です。 商品によっては、診断給付金が出なかったり、減額されるものがあるので注意が必要です。

検査技術の進歩により、検査精度が高まり、ごく初期のがんが発見されるようになった今日では、保険会社として、急増する早期がんに給付金をすべて支払っていたらパンクしてしまいます。

保険対象外なった事例があります。上皮内がんにかかった人で10年以上、がん保険に加入しながら、一円も支払われなかった例です。上皮内がんは、がん細胞が上皮内にとどまっていて、転移も浸潤もしていない状態の早期がんです。

契約の時、説明を受けなかったといっても、結局は駄目になります。保険適用除外となる内容は十分な確認が必要です。また、不払いではないか心配になったときは、保険会社にキチンとした説明を求め「請求モレ」になることだけはさけねばなりません。

保険料は、発生する確率が高いものほど高くなります。保険料が高くなると利用者は減り、保険として成り立たなくなってしまいます。とはいっても、がんと診断されてからでも条件により加入できる保険もあるようですが、保険料も高く、保障内容もよくありません。

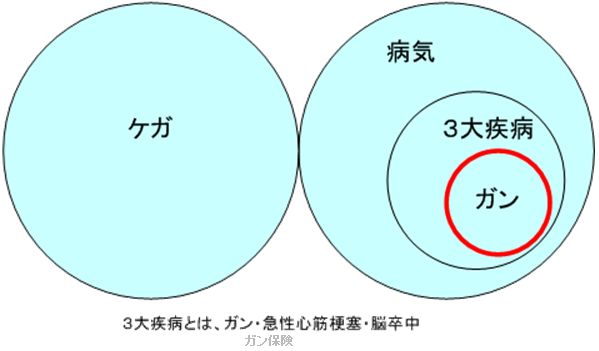

| したがって、高い確率で起こるものに対して、高いがん保険料を払うより、原則として貯蓄で備えるほうがよく、それでも不安なら他の医療保険でこれを補完するほうがお勧めです。(右図:がん保険の位置づけ) |

|

がん保険の選定のポイント!

がん保険に入るか入らない、その選択は本人の自由です。しかし、がんにかかる確率の高い高齢者、60歳以上は、がん保険より貯蓄によって万一の出費に備えることのほうが、月々の保険料をかけるよりリスクは少ないといえます。

むしろ、がん罹患率の比較的低い若い人たちの中で、がんになった時に支払うお金、50〜100万程度の一時的な出費がとても準備できないと思われる人は、はじめにまとまったお金がもらえる「がん保険」の加入がおすすめです。

がん保険は医療保険に比べると、毎月の保険料は安くなっています。がん保険を選ぶにあたっては、次の3つのポイントが挙げられます。

1.保険料は高くないか?

加入後に保険料の変更のないもので無理なく支払いできるもの。

2.診断給付金が一括払われるもの

がんと診断されたときに支払われること。がん再発したときにも出るもの

がんの悪性度合いで給付金がでないものがあるので要注意。

3.通院給付金の手厚いもの

入院給付金より通院給付金がいいもの。厚労省の医療費抑制よる入院期間短縮。

3.先進医療を受けるかどうか?

保険診療で標準的な治療であれば、高額医療費制度を利用すれば100万円程度の現金があればカバーできます。

先進医療は、治療効果に期待が持てる反面、健康保険の対象にならないために、費用は全額自己負担となります。中でも、費用が200〜300万円と高額になるのは、重粒子線治療や陽子線治療といったがんの放射線治療です。

がん保険は、治療費の保障だけでなくいろんなサービスを充実させて、多くの特徴ある商品を売り出しています。

無料でがん検診の割引制度を用意したり、セカンドオピニオンの医師を紹介してくれるなど各種サービスを付加した商品がありますが、本当に自分が受けたいものがあるかどうか、がん保険選びのポイントになります。

がん保険に入るかどうかは、最終的には自分がどんながん治療を受けたいか、どんな想いで将来を描いているかで判断が分かれるところです。

がん克服のための新常識記事一覧

抗がん剤は効かない

水素吸入療法が厚労省の先進医療Bとして承認!2016年11月に、心停止後の水素吸入療法において、その効果が認められ先進医療Bとして承認されていま...

がん検診の上手な受け方

がん診断の功罪「自殺リスク20倍」 がん検診やがん診断は、大切なことですが「がんと診断」された後の心理的なショックから自殺者が働き盛りの40〜60歳代に...

がん治療はいいとこ取り

日本の医療水準は、世界最高レベルといわれていますが、「なぜ、がんには勝てないのでしょうか?」、「人はなぜ、がんになるのでしょうか?」その理由がハッキリしないま...

情報が命を左右する!

医療知識の格差が、がん死亡率に影響する? ハーバード大学公衆衛生大学院の准教授のK・ビスワナス博士によると、高所得者と低所得者との医療知識格差が、が...

がん患者との情報共有

最新医学でがんは防げない! がん患者は、相変わらず年々増加傾向にあります。医学技術が急速な勢いで進み、最新の治療技術が生まれています。にも、関わらず日本...

がん保険は損か得か?

がん保険の仕組み がん保険は、「がんにかかったときに経済的破綻や不安を避けるためにみんなで少しずつお金を出し合って備える仕組み」であり、発生...

がん治療の現状

遂に公開された!厳しいがん治療の現実読売新聞2016/1/21付で、全国32のがん専門病院で作る「全国がん(成人病)センター協議会」が、がん患者の10年生存...

これからのガン治療

ガンは必ず治る!期待される医療革新!これからのガン治療ともいうべき医療革命が、早からず遅からずやってきそうです。ips細胞によるがん治療...